Ce este avizul de însoțire a mărfii?

Avizul de însoţire a mărfii este un document financiar-contabil cu o utilizare complexă, care include în principal însoţirea bunurilor expediate în diverse scopuri, pe timpul transportului acestora.

De cele mai multe ori, în momentul în care are loc livrarea de bunuri, acestea vor fi însoțite de avizul de însoțire a mărfii, nu de factură.

La ce servește avizul de însoțire a mărfii?

Avizul de însoțire a mărfii servește drept:

-

document de însoţire a mărfii pe timpul transportului, după caz;

-

document ce stă la baza întocmirii facturii, după caz;

-

dispoziţie de transfer al valorilor materiale de la o gestiune la alta, dispersate teritorial, ale aceleiaşi unităţi;

-

document de primire în gestiune, după caz;

-

document de descărcare din gestiune a bunurilor cedate cu titlu gratuit (prevăzută doar în Ordinul 3512/2008)

Cum se întocmește avizul de însoțire a mărfii și ce mențiuni trebuie să cuprindă

Avizul de însoţire se întocmeşte, în două sau mai multe exemplare, de către unităţile care nu au posibilitatea întocmirii facturii în momentul livrării produselor, mărfurilor sau altor valori materiale, precum şi în alte situaţii stabilite prin procedurile proprii ale unităţii.

De asemenea, avizul se întocmeşte pe baza dispoziţiei de livrare folosită pentru eliberarea din magazie a produselor, mărfurilor sau a altor valori materiale destinate vânzării, a bunurilor cedate cu titlu gratuit sau date pentru stimularea vânzării, după caz şi stă la baza înregistrării zilnice în fişa de magazie de către gestionar sau persoana desemnată a cantităţilor de materiale intrate în gestiune şi a înregistrării în nota de recepţie şi constatare diferenţe a bunurilor materiale intrate.

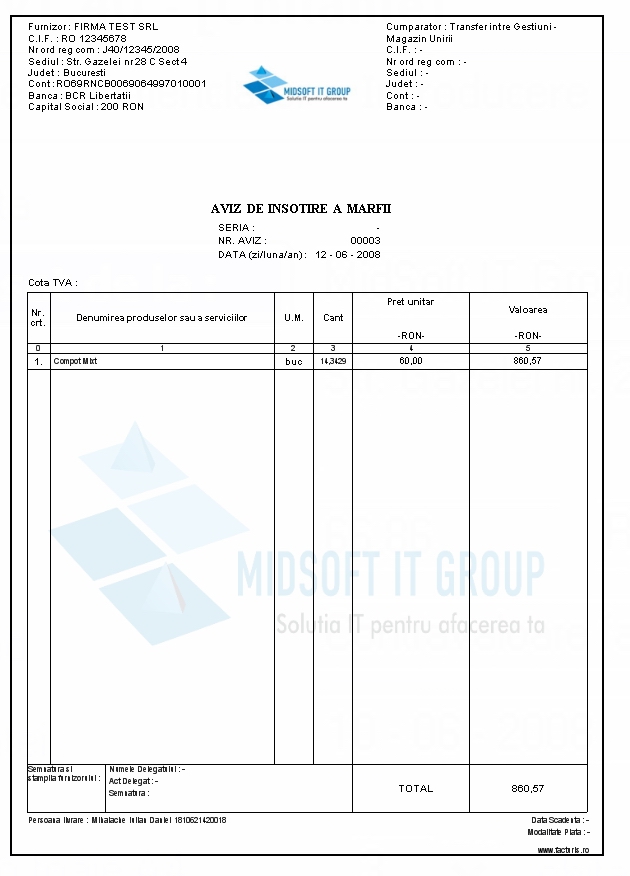

În cazul transferului de bunuri între gestiunile aceleiaşi unităţi, dispersate teritorial, precum şi al transportului bunurilor cedate cu titlu gratuit (mostre, bunuri date pentru stimularea vânzării sau testări la locul de desfacere, premii, materiale promoţionale etc…) avizul de însoţire a mărfii va purta menţiunea “Fără factură”, după caz.

Pe avizul de însoţire a mărfii emis pentru valori materiale trimise pentru prelucrare la terţi se face menţiunea “Pentru prelucrare la terţi”.

În celelalte situaţii decât cele prevăzute mai sus, se face menţiunea cauzei pentru care s-a întocmit avizul de însoţire a mărfii şi nu factura.

Avizele de însoțire a mărfii se completează ușor și rapid, cu ajutorul unui program precum Facturis. Caluclele se vor face automat, iar eventualele greșeli vor putea fi corectate extrem de ușor.

Elementele obligatorii ale unui aviz de însoţire a mărfii

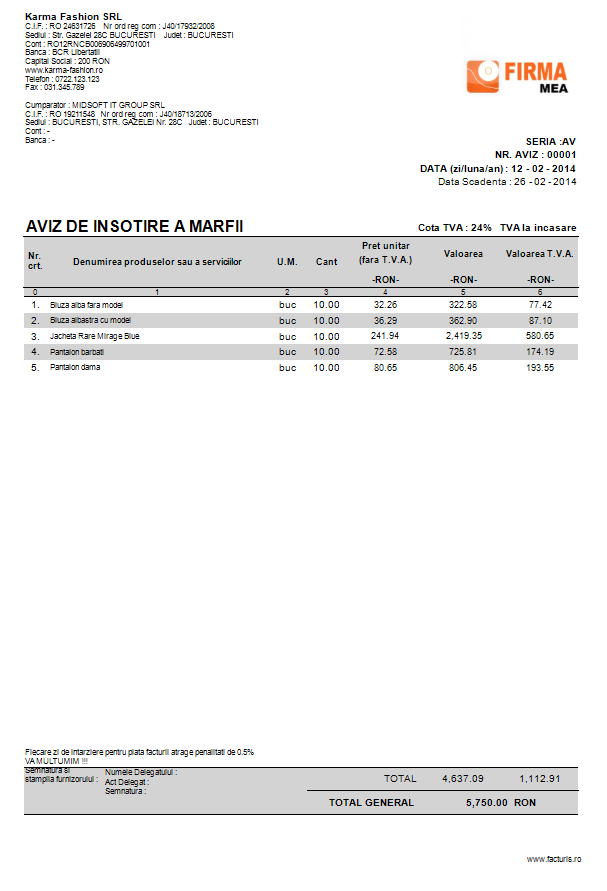

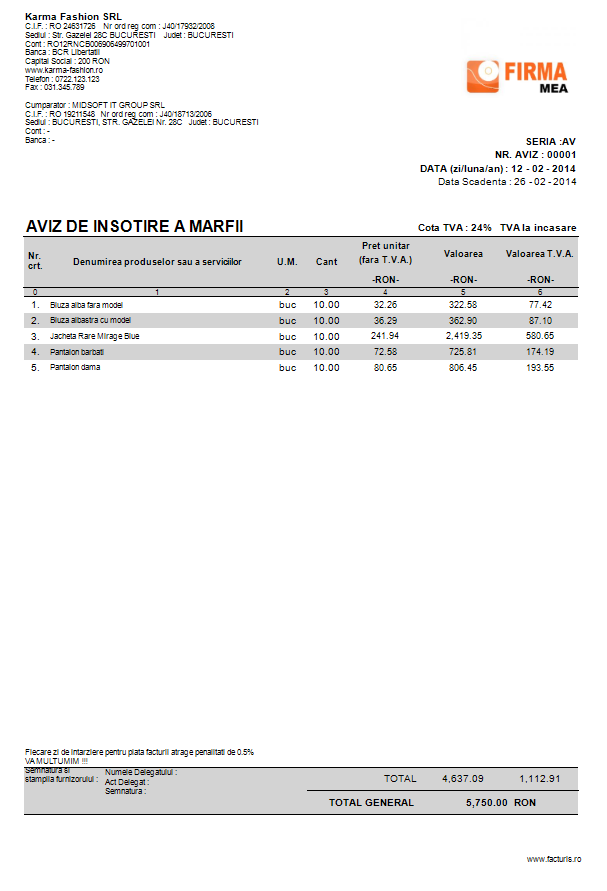

Informațiile obligatorii pe care trebuie să le conțină un aviz de însoțire a mărfii, pentru a corespunde temeiului legal sunt:

-

seria şi numărul avizului;

-

data emiterii;

-

datele de identificare ale furnizorului: denumire societate, adresă, CUI;

-

datele de identificare ale cumpărătorului: denumire societate, adresă, CUI;

-

denumirea, cantitatea şi preţul bunurilor livrate, după caz;

-

date privind expediţia: numele delegatului, serie şi număr CI, mijloc de transport, ora efectuării expediţiei;

-

data primirii în gestiune şi semnătura gestionarului primitor.

Facturarea avizului de însoţire a mărfii

Ulterior expedierii mărfii, în baza avizului, se va întocmi factura aferentă acestuia. Factura trebuie emisa cel târziu la data de 15 a lunii următoare întocmirii avizului. Aceasta va cuprinde o referire la numărul și data avizului respectiv.

Gabriela P.

Buna ziua,

daca Marfa este transportata de 2 delegati?

Primul delegate da Marfa celui de-al doilea si cel de-al doilea delegate duce Marfa la destinatar.

Numele caruia se trece pe aviz? Al amandurora?

Multumesc.