0Optiuni programImplementare Cod QR RoPay în programul de facturare FacturisRoPay este serviciul național de plăți instant de pe mobil din România, o platformă dezvoltată de Transfond împreună cu Asociația Română a Băncilor, care permite transferuri de bani în timp real, direct din aplicația bancară. Tipurile de plată disponibile cu... 16/03/2026Citeste mai mult

Optiuni programModificare automată cote de TVA în programul de facturare Facturis 25/07/2025Citeste mai mult

Declaratia SAF-T de StocuriCe este Declarația SAF-T de Stocuri și cine trebuie să depună această declarație?Ce este Declarația SAF-T de Stocuri? Declarația Informativă D406 sau Fișierul Standard de Control Fiscal (SAF-T) este un standard internațional, un fișier electronic, de tip XML, ce permite schimbul electronic de date contabile intre contribuabili și autoritățile fiscale. Depunerea acestei... 10/04/2025Citeste mai mult

Declaratia SAF-T de StocuriSAF-T Stocuri în programul de facturare și gestiune stocuri FacturisCând se depune Declarația SAF-T? În cadrul raportării SAF-T, este foarte important de menționat și de reținut, faptul că acesta conține 3 tipuri de declarații: – Declarația SAF-T lunară sau trimestrială, în funcție de obligația fiecărui contribuabil de transmitere a... 10/04/2025Citeste mai mult

0e-TransportCum se introduce un e-Transport?Introducere e-Transport în Facturis Programul de facturare permite utilizatorilor săi introducerea unui e-Transport, direct din program, din fereastră de “Introducere – e-Transport”. Acest modul nou de eTransport se va activa din butonul “Activează opțiuni noi”, stânga jos, din prima fereastră... 01/10/2024Citeste mai mult

e-FacturaDashboard e-FacturaProgramul de facturare desktop Facturis are o nouă opțiune care vă permite să gestionați eficient facturile emise pentru sistemul RO e-Factura. Dashboard-ul e-Factura, este menit să vă atenționeze în privința facturilor emise și netransmise încă în sistem cât și asupra... 29/04/2024Citeste mai mult

Optiuni programOptiunile pentru Sistemul de Garantie Returnare ambalajeTaxa Garantie SGR – Se introduce in Nomenclatorul de produse un nou produs de tip Produs pentru aceasta taxa. – Asociere taxa pentru produsele cu ambalaje: – se intra in nomenclatorul de produse – se selecteaza produsele cu aceasta taxa... 05/02/2024Citeste mai mult

e-FacturaPașii necesari pentru sistemul RO e-Factura și cum autorizați programul Facturis pentru a trimite facturile în sistemI – Obțineți certificatul digital calificat pentru semnătură electronică pe token sau în cloud, ambele sunt valabile și funcționează – îl achiziționați de la o firmă autorizată de aici. II – Vă înregistrați în SPV pe pagina ANAF, Servicii online... 28/12/2023Citeste mai mult

e-FacturaPunctele de lucru ale clientului si informatiile necesare pe factura si in e-FacturaPunctele de lucru ale clientului și informațiile necesare pe factură În România, multe companii au sedii secundare fără personalitate juridică pe teritoriul țării. Acestea sunt puncte de lucru ale companiilor care desfășoară activități economice în numele companiei-mamă, dar care nu... 17/02/2023Citeste mai mult

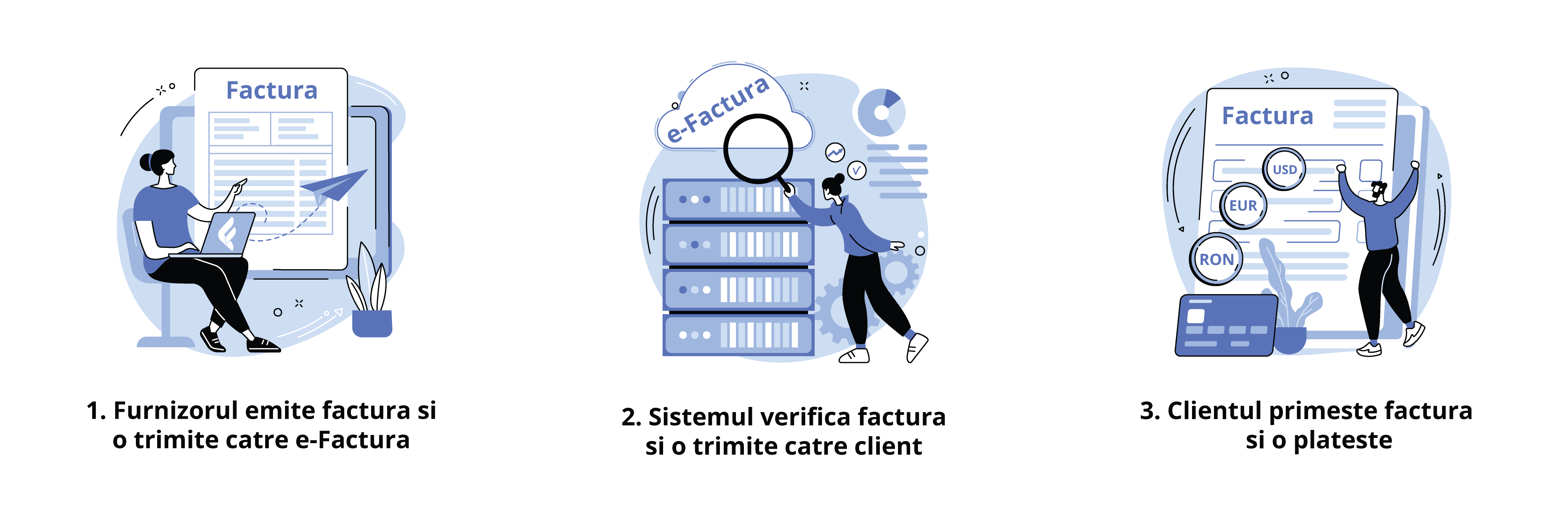

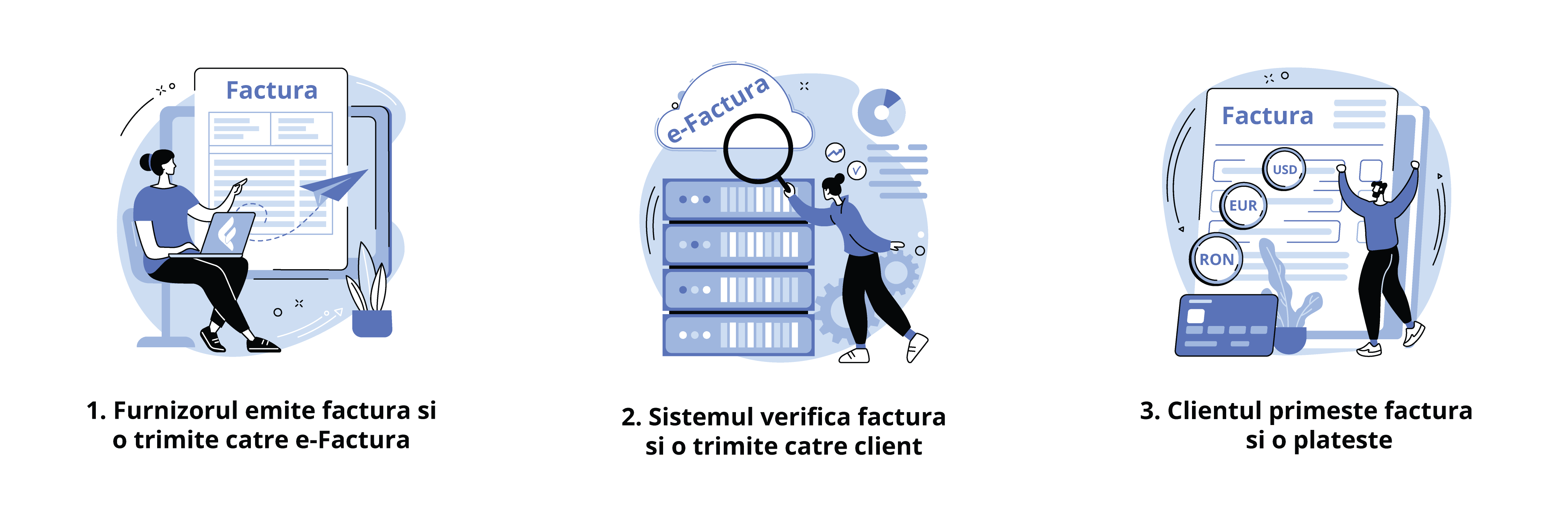

e-FacturaCum functioneaza e-Factura in programul de facturare si gestiune stocuri?Ce este e-Factura? E-Factura este sistemul national obligatoriu, de facturare electronica, prin care statul roman doreste ca incepand cu data de 01 iulie 2022 sa digitalizeze transmiterea, receptionarea si analiza datelor pentru o mai buna eficientizare a mediului de afaceri,... 21/06/2022Citeste mai mult