Punctele de lucru ale clientului și informațiile necesare pe factură

În România, multe companii au sedii secundare fără personalitate juridică pe teritoriul țării. Acestea sunt puncte de lucru ale companiilor care desfășoară activități economice în numele companiei-mamă, dar care nu sunt înregistrate ca entități juridice distincte în fața legii.

Atunci când o companie emite o factură către un astfel de sediu secundar, trebuie să ia în considerare anumite informații care trebuie incluse pe factură pentru a asigura legalitatea și validitatea acesteia.

Informațiile necesare pe factură pentru sediile secundare fără personalitate juridică

Atunci când o companie emite o factură către un sediu secundar fără personalitate juridică, trebuie să furnizeze următoarele informații:

- Datele de identificare ale companiei-mamă – acestea includ numele companiei, adresa sediului social, codul de identificare fiscal și numărul de înregistrare la Registrul Comerțului.

- Datele de identificare ale sediului secundar – acestea includ numele sediului secundar, adresa sediului, precum și orice alte informații relevante, cum ar fi numărul de telefon sau adresa de e-mail.

- Detaliile facturii – acestea includ data emiterii facturii, numărul facturii, valoarea facturii, inclusiv TVA și orice alte detalii relevante, cum ar fi termenul de plată.

- Condiții de plată – acestea includ informații despre modul de plată, cum ar fi contul bancar sau numărul de card.

Atunci când o companie emite o factură către un sediu secundar fără personalitate juridică pe teritoriul României, trebuie să ia în considerare informațiile necesare pe factură, inclusiv datele de identificare ale companiei-mamă și ale sediului secundar (punctului de lucru), precum și detaliile facturii și condițiile de plată. Prin furnizarea acestor informații esențiale pe factură, companiile pot asigura legalitatea și validitatea facturilor emise către sediile secundare și pot evita eventualele probleme legislative.

Aspectul de opțional al trecerii sau nu pe factură a numelui și adresei sediului secundar (punctului de lucru)

Normele Metodologice la Codul Fiscal, pct. 97. despre datele obligatorii intr-o factură precizează:

(3) Conform prevederilor art. 319 alin. (20) lit. d) din Codul fiscal, factura cuprinde obligatoriu denumirea/numele, adresa și codul de înregistrare în scopuri de TVA sau, după caz, codul de identificare fiscală ale persoanei impozabile care a livrat bunurile sau a prestat serviciile, iar în situația prevăzută la art. 319 alin. (20) lit. e) din Codul fiscal factura cuprinde obligatoriu denumirea/numele furnizorului/prestatorului care nu este stabilit în România și care și-a desemnat un reprezentant fiscal, precum și denumirea/numele, adresa și codul de înregistrare în scopuri de TVA, conform art. 316 din Codul fiscal, ale reprezentantului fiscal. În ce privește informațiile privind adresa furnizorului/prestatorului, aceasta trebuie să cuprindă cel puțin următoarele informații:

a) În cazul persoanelor impozabile care au sediul activității economice în România: județul/sectorul, localitatea, strada și numărul. Dacă aceste persoane au sedii secundare fără personalitate juridică pe teritoriul României, pe facturile emise se înscrie adresa sediului activității economice a persoanei juridice și, opțional, se poate înscrie și adresa sediului secundar prin care au fost livrate bunurile și/sau au fost prestate serviciile;[…]

(4) Conform prevederilor art. 319 alin. (20) lit. f) din Codul fiscal factura cuprinde obligatoriu denumirea/numele și adresa beneficiarului bunurilor sau serviciilor, precum și codul de înregistrare în scopuri de TVA sau codul de identificare fiscală al beneficiarului, dacă acesta este o persoană impozabilă ori o persoană juridică neimpozabilă, iar în situația prevăzută la art. 319 alin. (20) lit. g) factura cuprinde obligatoriu denumirea/numele beneficiarului care nu este stabilit în România și care și-a desemnat un reprezentant fiscal, precum și denumirea/numele, adresa și codul de înregistrare prevăzut la art. 316 din Codul fiscal ale reprezentantului fiscal. În ce privește informațiile privind adresa beneficiarului, aceasta trebuie să cuprindă cel puțin următoarele informații:

a) În cazul persoanelor impozabile care au sediul activității economice în România: județul/sectorul, localitatea, strada și numărul. Dacă aceste persoane au sedii secundare fără personalitate juridică pe teritoriul României, pe facturile emise se înscrie adresa sediului activității economice a persoanei juridice și, opțional se poate înscrie și adresa sediului secundar către care au fost livrate bunurile și/sau au fost prestate serviciile;[…]

Ca o concluzie, este de reținut faptul că la intocmirea unei facturi intre două persoane juridice cu sediul pe teritoriul Romaniei, este obligatorie stipularea adresei sediului social al celor două persoane juridice și este optională stipularea adresei sediului secundar al celor două. Asa că rămane la intelegerea dintre cumparator și vanzator dacă este necesar să se treacă aceste date pe facturi sau nu.

Cum trecem în e-Factura punctele de lucru ale clientului unde se livrează marfa?

Într-o factură, datele obligatorii ale clientului sunt următoarele:

- numele clientului,

- adresa sediului social,

- dacă marfa/serviciile se livrează către un punct de lucru al clientului, se vor menționa:

- numele punctului de lucru

- adresa punctului de lucru

- opțional ID punct de lucru (cod de identificare)

Datele care se încarcă în XML-ul e-Facturii, în SPV (spatiul privat virtual) vor arăta astfel:

<cac:Delivery> <cac:DeliveryLocation> <cbc:ID>45678</cbc:ID> <cac:Address> <cbc:StreetName>Bd. Timisoara nr. 56</cbc:StreetName> <cbc:CityName>SECTOR6</cbc:CityName> <cbc:CountrySubentity>RO-B</cbc:CountrySubentity> <cac:Country> <cbc:IdentificationCode>RO</cbc:IdentificationCode> </cac:Country> </cac:Address> </cac:DeliveryLocation> <cac:DeliveryParty> <cac:PartyName> <cbc:Name>Baneasa</cbc:Name> </cac:PartyName> </cac:DeliveryParty> </cac:Delivery>

La cererea clienților, în ultima versiune a programului de facturare desktop, am adăugat posibilitatea trimiterii în e-Factura a adresei de livrare a mărfii:

- denumirea punctului de lucru al clientului;

- adresa punctului de lucru al clientului (cu oraș/localitate și județ).

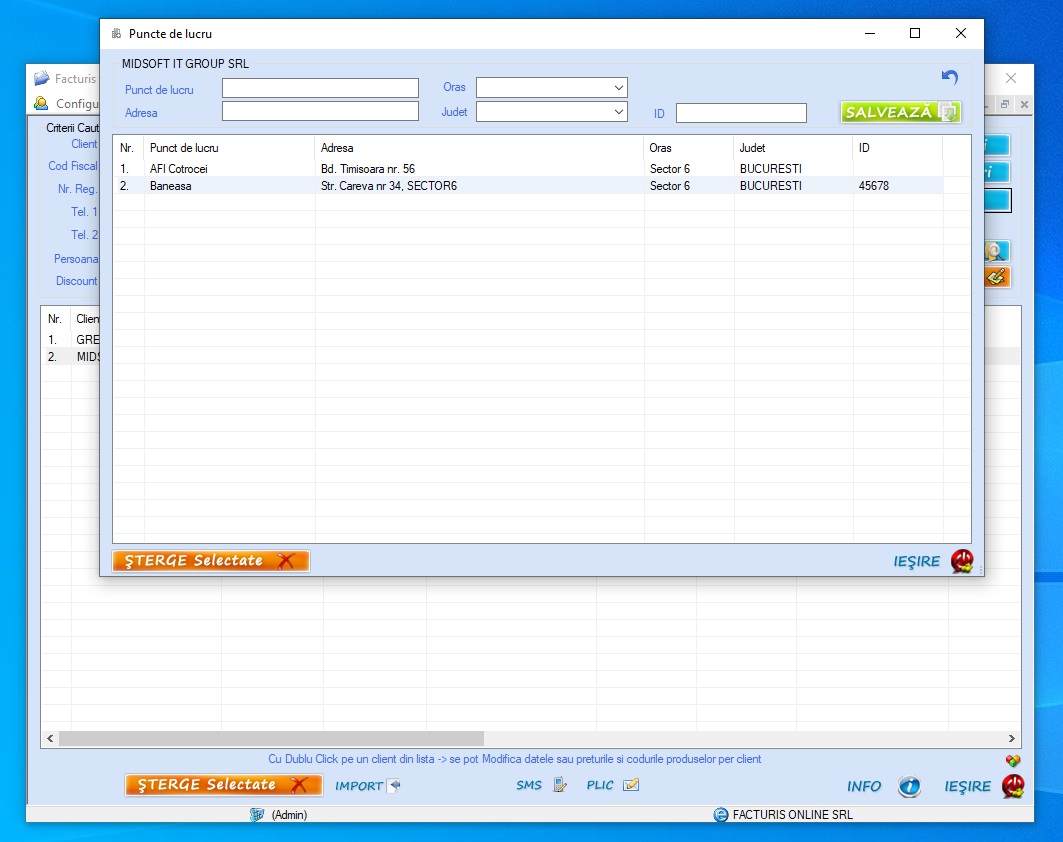

Cum se configurează punctele de lucru pentru clienți?

In programul de facturare se intră în fereastra de Nomenclator Clienți și apăsând dublu-click pe un client, apar mai multe opțiuni printre care și Puncte de Lucru, în care putem introduce punctele de lucru pentru clientul selectat. Se vor introduce câmpurile:

- nume punct de lucru;

- adresă punct de lucru (cu oraș și județ)

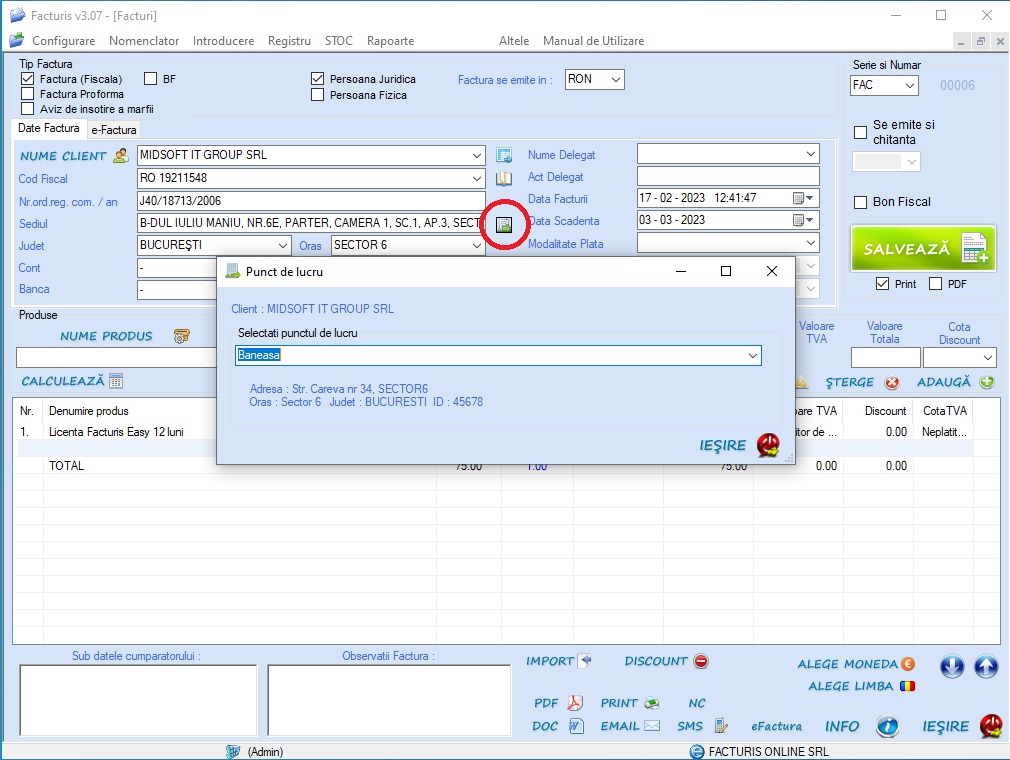

Cum se selectează un punct de lucru în factură?

În introducerea facturii după selectarea clientului dorit, avem opțiune de selectat punct de lucru client (apăsând pe iconița de la [1])

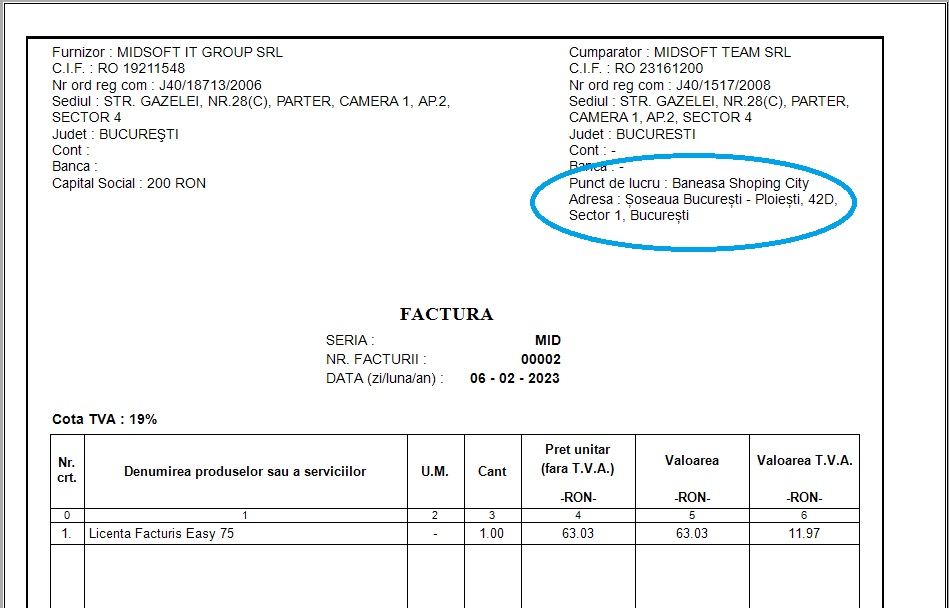

Cum apare în factura printată și în e-Factura punctul de lucru unde se livrează marfa?

Un model de XML e-Factura în care sunt evidențiate aceste câmpuri aveti aici.

Aceste date vor apărea în factura printata ca în imaginea atașată: