Balanta Analitica a Stocurilor

Definitie pentru balanta stocurilor din Codul Fiscal

- 1. Balanta stocurilor serveste:

- – la verificarea exactitatii inregistrarilor;

- – la controlul concordantei dintre contabilitatea sintetica si analitica;

- – la intocmirea situatiilor financiare.

- 2. Balanta analitica a stocurilor se intocmeste intr-un singur exemplar, cel putin anual, la incheierea exercitiului financiar sau la termenele de intocmire a situatiilor financiare periodice, la alte perioade prevazute de actele normative in vigoare si ori de cate ori se considera necesar.

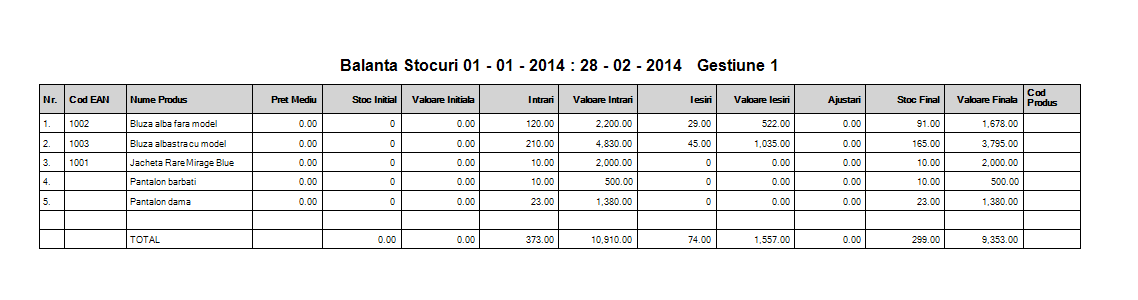

Balanta de stocuri cuprinde pentru toate conturile unitatii urmatoarele elemente: simbolul si denumirea conturilor; soldurile initiale debitoare si creditoare; totalul sumelor debitoare si creditoare ale lunii precedente, dupa caz; rulajele curente debitoare si creditoare; totalul rulajelor debitoare si creditoare, dupa caz; totalul sumelor debitoare si creditoare; soldurile finale debitoare sau creditoare.

Balanta de verificare la 1 ianuarie, in coloanele 2 si 3, se completeaza cu soldurile finale debitoare si creditoare ale lunii decembrie.

Pentru conturile analitice se poate intocmi numai situatia soldurilor (balanta stocuri). - 3. Balanta analitica a stocurilor nu circula, fiind document de sinteza.

Model balanta stocuri printata cu Facturis