Ce este o factură?

Factura este, probabil, cel mai des întâlnit document contabil, fie că vorbim de persoane fizice autorizate (PFA), IMM-uri (întreprinderi mici și mijlocii) sau mari contribuabili.

Definiție factură fiscală

Factura fiscală este un document contabil emis de către furnizor către client, care conține lista cu produsele vândute, respective serviciile prestate clientului de către furnizor, conform unui contract făcut în prealabil sau nu.

Ce conține o factură fiscală?

O factură fiscală conține serie, număr, dată de facturare, datele de identificare fiscală ale furnizorului și ale clientului, lista produselor sau serviciilor, prețul unitar, cantitatea fiecăruia, cota de TVA, totalul parțial (fără TVA) și general (cu TVA inclus).

Date obligatorii într-o factură

Articolul 319 din Nou Cod Fiscal prevede următoarele:

(20) Factura cuprinde în mod obligatoriu următoarele informații:

a) numărul de ordine, în baza uneia sau a mai multor serii, care identifică factura în mod unic;

b) data emiterii facturii;

c) data la care au fost livrate bunurile/prestate serviciile sau data încasării unui avans, în măsura în care această dată este anterioară datei emiterii facturii;

d) denumirea/numele, adresa şi codul de înregistrare în scopuri de TVA sau, după caz, codul de identificare fiscală ale persoanei impozabile care a livrat bunurile sau a prestat serviciile;

e) denumirea/numele furnizorului/prestatorului care nu este stabilit în România şi care şi-a desemnat un reprezentant fiscal, precum şi denumirea/numele, adresa şi codul de înregistrare în scopuri de TVA, conform art. 316, ale reprezentantului fiscal;

f) denumirea/numele şi adresa beneficiarului bunurilor sau serviciilor, precum şi codul de înregistrare în scopuri de TVA sau codul de identificare fiscală al beneficiarului, dacă acesta este o persoană impozabilă ori o persoană juridică neimpozabilă;

g) denumirea/numele beneficiarului care nu este stabilit în România şi care şi-a desemnat un reprezentant fiscal, precum şi denumirea/numele, adresa şi codul de înregistrare prevăzut la art. 316 ale reprezentantului fiscal;

h) denumirea şi cantitatea bunurilor livrate, denumirea serviciilor prestate, precum şi particularităţile prevăzute la art. 266 alin. (3) în definirea bunurilor, în cazul livrării intracomunitare de mijloace de transport noi;

i) baza de impozitare a bunurilor şi serviciilor ori, după caz, avansurile facturate, pentru fiecare cotă, scutire sau operaţiune netaxabilă, preţul unitar, exclusiv taxa, precum şi rabaturile, remizele, risturnele şi alte reduceri de preţ, în cazul în care acestea nu sunt incluse în preţul unitar;

j) indicarea cotei de taxă aplicate şi a sumei taxei colectate, exprimate în lei, în funcţie de cotele taxei;

k) în cazul în care factura este emisă de beneficiar în numele şi în contul furnizorului, menţiunea "autofactură;"

l) în cazul în care este aplicabilă o scutire de taxă, trimiterea la dispoziţiile aplicabile din prezentul titlu ori din Directiva 112 sau orice altă menţiune din care să rezulte că livrarea de bunuri ori prestarea de servicii face obiectul unei scutiri;

m) în cazul în care clientul este persoana obligată la plata TVA, menţiunea "taxare inversă";

n) în cazul în care se aplică regimul special pentru agenţiile de turism, menţiunea "regimul marjei – agenţii de turism";

o) dacă se aplică unul dintre regimurile speciale pentru bunuri second-hand, opere de artă, obiecte de colecţie şi antichităţi, una dintre menţiunile "regimul marjei – bunuri second-hand", "regimul marjei – opere de artă" sau "regimul marjei – obiecte de colecţie şi antichităţi", după caz;

p) în cazul în care exigibilitatea TVA intervine la data încasării contravalorii integrale sau parţiale a livrării de bunuri ori a prestării de servicii, menţiunea "TVA la încasare";

r) o referire la alte facturi sau documente emise anterior, atunci când se emit mai multe facturi ori documente pentru aceeaşi operaţiune.

(21) Facturile emise în sistem simplificat în condiţiile prevăzute la alin. (12) şi (13) trebuie să conţină cel puţin următoarele informaţii:

a) data emiterii;

b) identificarea persoanei impozabile care a livrat bunurile sau a prestat serviciile;

c) identificarea tipului de bunuri sau servicii furnizate;

d) suma taxei colectate sau informaţiile necesare pentru calcularea acesteia;

e) în cazul documentelor sau mesajelor tratate drept factură în conformitate cu prevederile alin. (2), o referire specifică şi clară la factura iniţială şi la detaliile specifice care se modifică.

Ce este factura proformă?

Factura proformă reprezintă o copie a facturii fiscale, trimisă în avans clientului, cu mențiunea că nu generează obligații de plată pentru cumpărător și nici nu reprezintă un document justificativ de înregistrare în contabilitate.

Ce conține factura proformă?

Factura proformă conține aceleași elemente ca o factură fiscală: denumirea, datele de identificare și de plată ale vânzătorului și ale cumpărătorului, data, denumirea bunurilor și serviciilor livrate/prestate, data scadentă, cantitatea, valoarea.

Până în anul 2007, în România, facturile erau documente tipizate, emise, înseriate și numerotate de Ministerul Finanțelor Publice și Imprimeria Națională, care erau achiziționate de către persoanele juridice prin diverși distribuitori sau tipografii. Facturile erau în format A4 sau A5, iar un facturier reprezenta un carnet de 50 de facturi.

Facturile conțineau câmpuri care erau completate de către agenții economici, în general, manual, cu pixul. Companiile mai mari aveau programe de facturare ce imprimau informațiile unei facturi exact în locurile libere din șablonul tipizat oficial.

Începând cu 01 ianuarie 2007, facturile și chitanțele emise de către firmele românești nu mai sunt documente cu regim special emise de Imprimeria Națională sau tipografii autorizate, și pot fi acum emise de fiecare firmă în parte, atât timp cât conțin informațiile obligatorii reglementate prin Codul Fiscal.

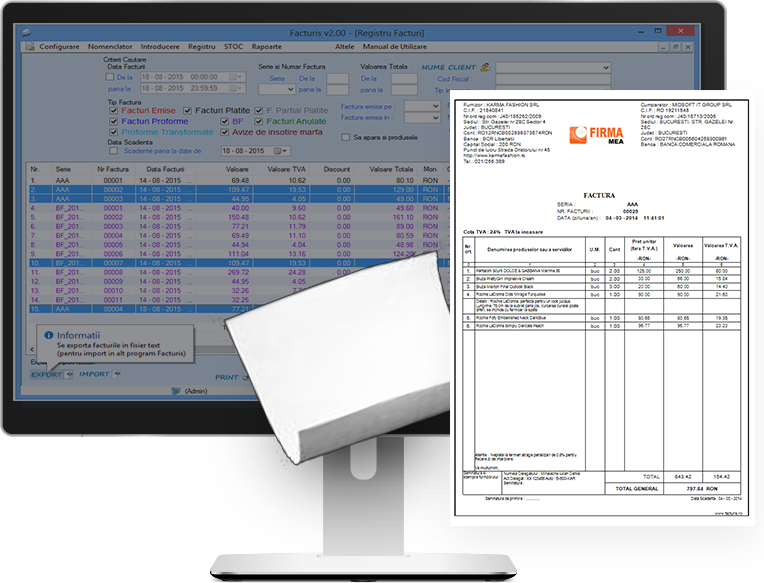

În același an au apărut programe de facturare, care se instalează pe PC și au prețuri rezonabile.

Avantajele programelor de facturare

Programele de facturare aduc o serie de beneficii, care ușurează munca oricărei companii. De exemplu, în cazul Facturis, avantajele sunt următoarele:

-

Emiterea documentelor se realizează simplu și rapid

-

Auto completează datele și detaliile clienților, furnizorilor și produselor

-

Puteți configura prețuri diferite pentru fiecare client în parte

-

Rapoarte și grafice complexe, dar ușor de accesat

-

Puteți emite oferte și devize direct din program

-

Vă oferă posibilitatea lucrului cu agenți, putând vizualiza vânzările pentru fiecare în parte

-

Întocmirea registrului de casă pentru diferite monede

-

Peste 6 ani de dezvoltare continuă pentru satisfacerea nevoilor diferitelor categorii de clienți

-

Poate fi testat 30 zile fără nici un fel de restricție

-

O singura licență poate fi utilizată pe oricâte calculatoare

-

Suport tehnic gratuit pe telefon sau email

-

Din al doilea an, relicențierea se face la jumătate de preț