Ce este factura proformă?

Factura proformă reprezintă o copie a facturii fiscale, trimisă în avans potențialului client, cu mențiunea că nu generează obligații de plată pentru acesta și nici nu reprezintă un document justificativ de înregistrare în contabilitate.

Factura proformă poate fi emisă în toate etapele unui proces de vânzare către un cumpărător sau un potențial cumpărător. Dacă potențialul cumpărător/cumpărătorul decide achiziția respectivului produs/serviciu, poate achita factura proformă. După achitarea acesteia primește factura fiscală și/sau contractul, după caz.

Factura proformă nu necesită ștampilă sau semnătură și poate fi transmisă în orice format (electronic, hârtie, fax etc…).

Ce conține factura proformă?

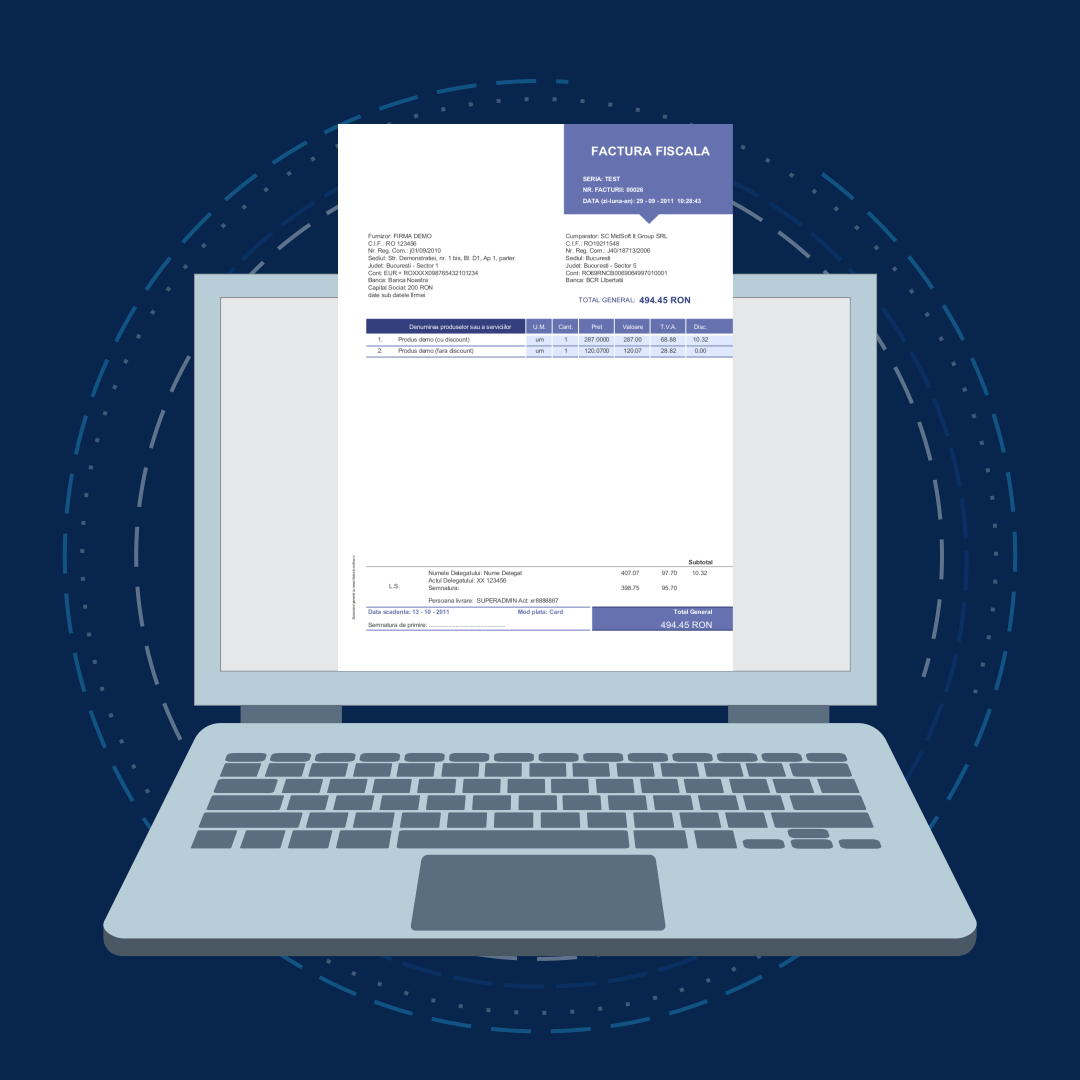

Factura proformă conține aceleași elemente ca o factură fiscală: denumirea, datele de identificare și de plată ale vânzătorului și ale cumpărătorului, data, denumirea bunurilor și serviciilor livrate/prestate, data scadentă, cantitatea, valoarea.

La ce se folosește factura proformă?

Factura proformă se transmite pentru a comunica detaliile produselor/serviciilor, prețul și detaliile necesare achitării contravalorii acestora.

Există companii care decid folosirea proformei ca înștiințare de plată în avans pentru clienții cărora le vând produse/servicii, dar cu care nu au semnat încă un contract și de la care doresc încasarea în avans a plății.

Anumiți vânzători de produse sau servicii pot folosi proforma pe parcursul derulării colaborării cu unii parteneri, cum ar fi în cazul contractelor de prestări servicii de tip abonament sau cu plata în tranșe, caz în care proforma le oferă un mai bun control al cash flow-ului. Mai exact, vânzătorii emit factura proformă ca o înștiințare de plată cu data scadentă prevăzută în contract, evitând în acest fel emiterea unor facturi fiscale, colectarea TVA-ului sau continuarea serviciilor pentru clienții rău-platnici, precum și eventualele costuri adiționale cu recuperarea respectivelor creanțe.

Factura proformă poate fi transmisă împreună cu documentul utilizat pentru descrierea serviciilor (deviz de reparații, situație lucrări etc…), în vederea acceptării acestora de către cumpărător și pentru efectuarea plății.

Care sunt diferențele între factura proformă și factura fiscală?

Factura proformă nu are valoare contabilă, deci nu trebuie înregistrată în contabilitate și nu reprezintă un document de plată, precum factura normală. Dacă factura fiscală reprezintă o obligație de plată, proforma poate fi interpretată ca o enumerare și detaliere a produselor/serviciilor oferite de către vânzător cumpărătorului.

Contabilii pot folosi informații din factura proformă referitoare la valoarea anumitor servicii prestate pentru care nu s-a emis încă factura fiscală. Notele contabile nu vor avea la bază doar proforma, ci vor avea în vedere și situațiile de lucrări, procesele verbale sau alte documente care atestă prestarea respectivelor servicii.

Factura proformă are valoare fiscală?

Factura proformă nu are valoare fiscală, dar pe baza ei, cumpărătorul poate efectua plata către vânzător.

Programul de facturare si gestiune stocuri (Facturis.ro / Facturis-Online.ro) emite facturi, proforme, chitanțe, rapoarte, fișe client și furnizor, vă ajută la întocmirea registrului de casă și la gestiunea stocurilor.