Ce este chitanța fiscală?

Chitanța fiscală este un document emis cu ocazia vânzărilor produselor cu plata în numerar, care include în preț și taxa pe valoare adăugată (TVA). Emiterea unei chitanțe fiscale justifică automat primirea unei sume de bani în numerar, de către emitent.

Ca și factura fiscala, chitanța reprezintă un document primar pe baza căruia se înregistrează o operațiune contabilă și este un document financiar cu regim special de înseriere şi numerotare, iar numerotarea se efectuează în baza unei decizii interne. Astfel, fiecare chitanță va avea un număr sau o serie unice, care trebuie să fie secvențiale şi să țină cont de structura organizatorică a firmei, în funcție de puncte de lucru, filiale etc…

La ce se folosește chitanța fiscală?

Documentul financiar-contabil cel mai des utilizat în activitatea agenţilor economici este chitanţa și serveşte ca:

-

document justificativ pentru depunerea unei sume în numerar la casieria unității;

-

document justificativ de înregistrare în registrul de casă şi în contabilitate (emis în cazul vânzării de produse sau prestării de servicii pentru care plata se face în numerar).

Care sunt elementele obligatorii pe o chitanță fiscală?

Elementele obligatorii pe chitanță fiscală sunt următoarele:

– denumire furnizor

– CIF furnizor

– număr de înregistrare la Registrul Comerțului al furnizorului

– adresă furnizor

– suma încasată (în cifre și litere) și ce reprezintă aceasta

– denumire client

– adresă client

Care este diferența dintre chitanța fiscală și bonul fiscal?

Atât bonul fiscal, cât și chitanța sunt documente care atestă tranzacții de decontare cu numerar. Exista, însă, unele particularități în utilizarea lor.

În cazul in care o entitate vinde către persoane fizice, tranzacția se realizează pe baza de bon fiscal. La cererea persoanelor fizice entitatea este obligată să emită și factură. În cazul în care entitatea vinde către persoane juridice, de regulă, se emite și factură, iar pentru decontare se poate utiliza fie bonul, fie chitanța.

Pentru vânzarea cu amănuntul (indiferent dacă clientul este persoană fizică sau juridică), legea obligă la utilizarea caselor de marcat – care eliberează bon fiscal – un document simplificat al tranzacției. Bonul fiscal joaca rol de factură + chitanță și poate fi înregistrat inclusiv în contabilitatea persoanelor juridice. La solicitarea expresă a clientului, vânzătorul este obligat să elibereze și factură, alături de bonul fiscal. În acest caz, bonul fiscal joacă numai rol de chitanță.

Plata poate fi făcută cash și aici intervine chitanța sau bonul fiscal. Chitanța poate fi emisă de orice persoană juridică, iar bonul doar de către cei cu case de marcat (vânzare cu amănuntul). Bon se poate emite și pentru plățile prin bancă (cu cardul), însă chitanța este doar pentru cash.

Bonul nu este același lucru cu factura. Chiar dacă exista tranzacții unde se dă doar bon, asta nu înseamnă că acesta ține loc de factură. Daca bonul are CIF-ul firmei pe el, atunci este factura simplificată – se poate deduce TVA-ul pe baza lui, fără a mai cere și o factură însoțitoare, însă aceste facturi simplificate nu se declară la ANAF ca tranzacții între persoane plătitoare de TVA. Exista și plăți unde se dă doar chitanță, fără factură (de exemplu, întreținerea de bloc sau chirii către persoane fizice), dar de regula chitanța e însoțită și de factură.

Există chitanță cu minus?

Chitanța nu poate fi întocmită cu semnul „minus”, deoarece acest semn are semnificația unei corecții, iar conform pct. 11 din Normele de întocmire și utilizare a documentelor financiar-contabile aprobate prin OMEF 3512/2008 privind documentele financiar-contabile, nu se admit corecturi la documentele pe baza cărora se primește, se eliberează sau se justifică numerarul.

Așadar, la plata sumei către client, în urma anularii tranzacției prin returul mărfii inițial livrate și încasate, clientul va fi cel care emite chitanța, pentru că el încasează suma.Modele de chitante in valuta emise cu programul de facturare Facturis

-

-

-

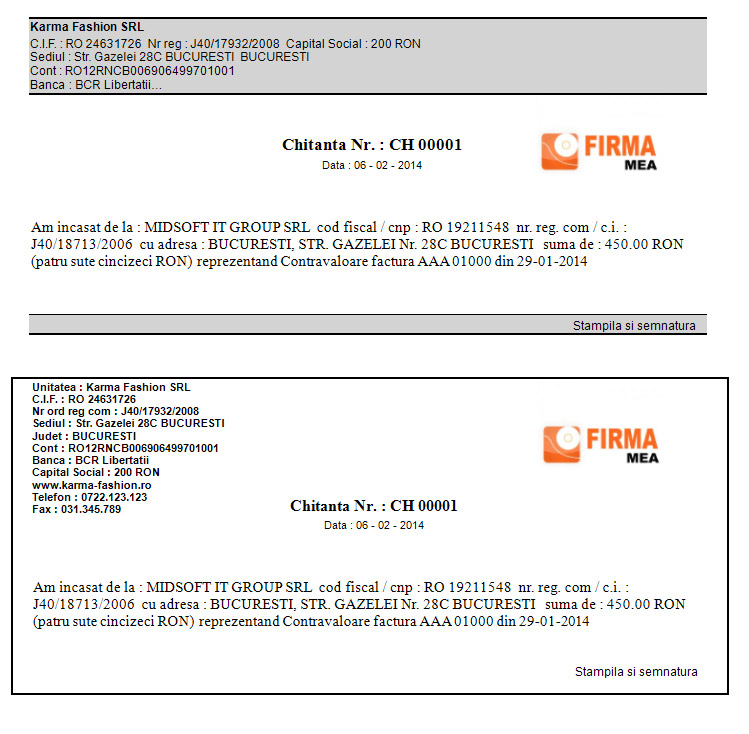

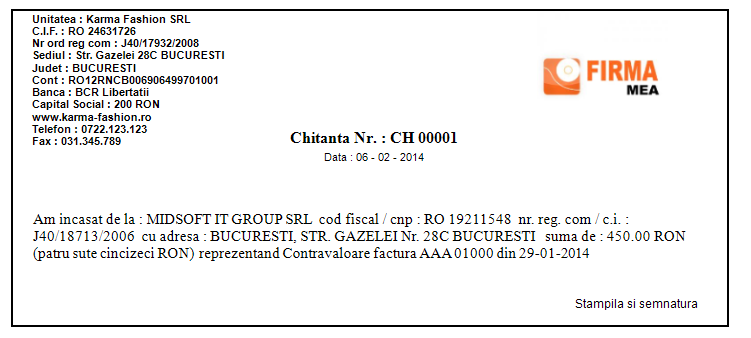

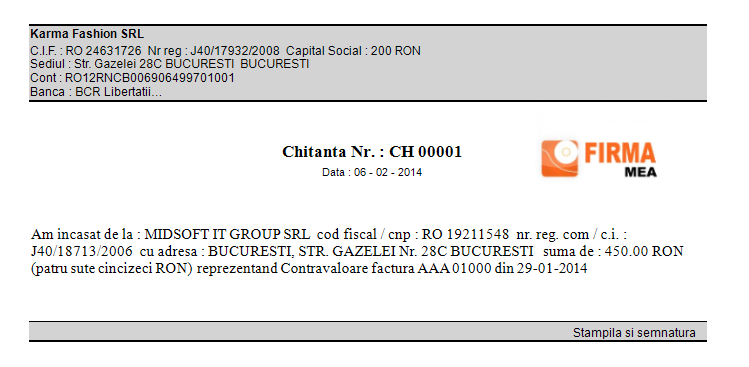

Model chitanta in pdf. Alt model de chitanta in pdf emisa cu Facturis.

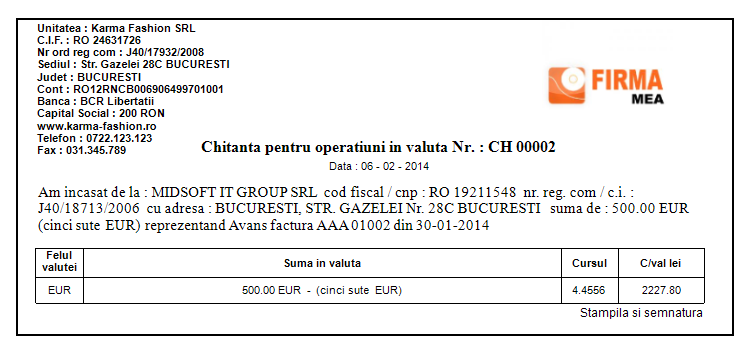

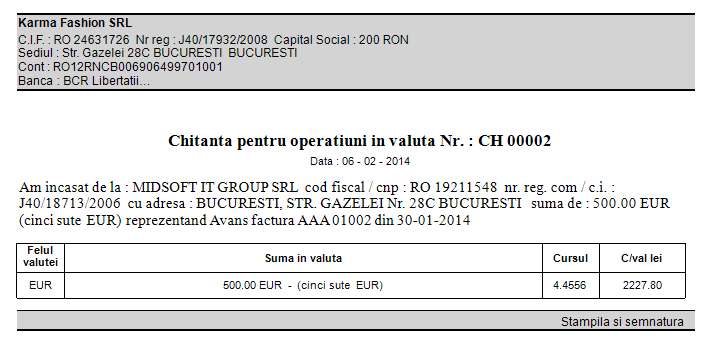

Ce este chitanța fiscală în valută?

Chitanța fiscală în valută se întocmește la unitățile care efectuează operațiuni în valută, pentru fiecare sumă în valută, de către casierul unității și se semnează de către acesta. Regulile referitoare la chitanța simpla se aplică și pentru chitanța pentru operațiunile în valuta. În plus, la elementele obligatorii ale chitanței, se adaugă în mod particular și :

-

suma în valută (în cifre și în litere),

-

cursul de schimb valutar

-

și contravaloarea în lei

Modele de chitante in valuta emise cu programul de facturare Facturis

- Model chitanta in valuta in pdf si model de chitanta pentru operatiuni in valuta salvate in pdf cu programul Facturis.

Arhivare documente 2020: Cum și cât se păstrează actele financiar-contabile ale firmei în acest an

[…] chitanță ; […]

Chitanta fiscala

[…] Chitanta fiscala este un document primar de inregistrare a operatiunii contabile avand valoare financiara numerotat si seriat in baza unei decizii interne. […]